Tovább nőtt a zéró emissziós autóbuszok aránya az EU piacán, élre tör a Yutong

Az európai zéró emissziós autóbuszpiac 2026 elején is egyértelműen növekedési pályán maradt, még ha a kép korántsem egységes az egyes tagállamok, illetve járműszegmensek között. A magát függetlenként meghatározó International Council on Clean Transportation (ICCT) friss piaci összesítése szerint 2026 első negyedévében az Európai Unióban 11 300 új, 3,5 tonna feletti megengedett legnagyobb össztömegű autóbuszt helyeztek forgalomba, amelyek közül 2732 darab volt zéró emissziós. Ez 24,2%-os részarányt jelent, szemben az egy évvel korábbi, 1816 darabos zéró emissziós forgalomba helyezéshez tartozó 20,2%-kal; mindez azt is jelzi, hogy a villamosítás az autóbuszpiacon továbbra is jóval előrébb tart, mint a teherautó-szegmensben.

Az adatok ugyanakkor arra is rámutatnak, hogy a zéró emissziós átállás az unión belül rendkívül eltérő ütemben zajlik. Miközben egyes országokban az akkumulátoros vagy más kibocsátásmentes autóbuszok már ma is az új beszerzések többségét adják, máshol továbbra is csupán marginális szerepet töltenek be. A tagállamok közötti különbségek mögött nemcsak az eltérő finanszírozási lehetőségek, támogatási rendszerek és infrastruktúra-fejlesztési ütemek állnak, hanem az is, hogy az egyes piacokon mennyire következetesen érvényesülnek a közösségi szintű dekarbonizációs és közbeszerzési ösztönzők.

A városi, a helyközi és távolsági, valamint a minibusz-kategóriába tartozó autóbuszok hajtásmegoszlása az Európai Unióban 2026 első negyedévében

A teljes autóbuszpiacon belüli javulás mögött ugyanakkor továbbra is egyértelműen a városi szegmens áll. Az ICCT adatai szerint a tisztán elektromos hajtású városi autóbuszok részaránya 2025 első három negyedévében még átlagosan közel 60% körül alakult, 2025 utolsó negyedévére azonban 54%-ra mérséklődött, majd 2026 első negyedévében csak enyhén, 55%-ra korrigált vissza. Ez azt jelenti, hogy a városi buszok villamosítása továbbra is magas szinten maradt, de a 2025-ben látott lendület némileg megtört. A 2026 első negyedévében forgalomba helyezett új városi autóbuszok hajtásmegoszlása is ezt a képet erősíti: az akkumulátoros-elektromos kivitelek 55%-os részaránnyal továbbra is dominálták a szegmenst, miközben a dízel- és dízel-hibrid járművek együttesen 36%-ot, a földgázüzeműek pedig 9%-ot tettek ki. Ezzel szemben a helyközi és távolsági autóbuszok piacán a dízelhajtás továbbra is szinte teljesen uralkodó maradt: ebben a kategóriában a 2026 első negyedévében forgalomba helyezett járművek 92%-a dízelüzemű volt, míg az akkumulátoros-elektromos modellek aránya mindössze 5%-ot, a gázüzeműeké pedig 3%-ot ért el. A minibuszok szegmensében szintén jóval alacsonyabb, 13%-os akkumulátoros-elektromos részarányt mért az ICCT. Mindez jól mutatja, hogy az uniós autóbuszpiac zéró emissziós előretörését továbbra is döntően a városi buszok villamosítása húzza, miközben a hosszabb távú, összetettebb üzemeltetési profilú helyközi és távolsági járművek átállása lényegesen lassabban halad.

A zéró emissziós városi és helyközi autóbuszok éves, illetve első negyedéves forgalomba helyezéseinek alakulása az Európai Unióban 2020 és 2026 első negyedéve között

A történeti adatok alapján azonban az irány összességében továbbra is felfelé mutat. Az ICCT összesítése szerint az Európai Unióban forgalomba helyezett zéró emissziós autóbuszok és távolsági autóbuszok száma 2020-ban még nagyjából 1700 darab volt, 2025-re viszont már 9800 darabra emelkedett. Az első negyedéves összevetés is növekedést mutat; míg 2025 első három hónapjában 1900, addig 2026 azonos időszakában már 2700 zéró emissziós városi és helyközi autóbuszt regisztráltak, a részarány pedig 20%-ról 24%-ra nőtt. Tagállami bontásban azonban továbbra is rendkívül széttartó a kép.

A zéró emissziós autóbuszok forgalomba helyezései, illetve részaránya az egyes uniós tagállamokban 2025 és 2026 első negyedévében

A legjobb eredményeket 2026 első negyedévében Svédország érte el, ahol 197 kibocsátásmentes autóbusz forgalomba helyezése 61,6%-os részarányt jelentett, de Litvánia is kiemelkedően teljesített 96 darabbal és 60,8%-os aránnyal. Hollandiában 188 zéró emissziós autóbusz került forgalomba, ami 56,8%-os részarányt jelentett, Romániában pedig 249 darabos volumen mellett 53,1%-ot tett ki a szegmens aránya. Portugália különösen látványos ugrást produkált: az egy évvel korábbi mindössze 5 darab és 2,7%-os részarány után 2026 első negyedévében már 228 villany és hidrogénbuszt helyeztek forgalomba, ami 49,6%-os aránynak felelt meg. Olaszország szintén nagyot lépett előre, 174-ről 631 darabra és 12,6%-ról 34,7%-ra növelve a zéró emissziós buszok részarányát, míg Franciaországban 147-ről 239 darabra emelkedett a volumen, a részarány pedig 10,4%-ról 13,7%-ra javult.

Az újonnan forgalomba helyezett városi és helyközi autóbuszok hajtásmegoszlása az Európai Unióban 2026 első negyedévében

Ezzel szemben Németországban 376-ról 285 darabra csökkent a forgalombahelyezések száma, ami 28,4%-ról 15,8%-ra mérséklődő részarányt eredményezett, Belgiumban pedig 131-ről 93 darabra és 43,8%-ról 28,4%-ra esett vissza a mutató. A legnagyobb megtorpanás Görögországban volt látható, ahol az egy évvel korábbi 100 darabos, 50,3%-os eredmény után 2026 első negyedévében már csak 4 ilyen autóbuszt helyeztek forgalomba, ami mindössze 1,9%-os részarányt jelentett. Magyarország továbbra is az uniós mezőny hátsó részében maradt: 2026 első negyedévében 21 elektromos busz került forgalomba, ami 7,3%-os részarányt jelentett, szemben a 2025 első negyedévében regisztrált 4 darabbal és 4%-os aránnyal.

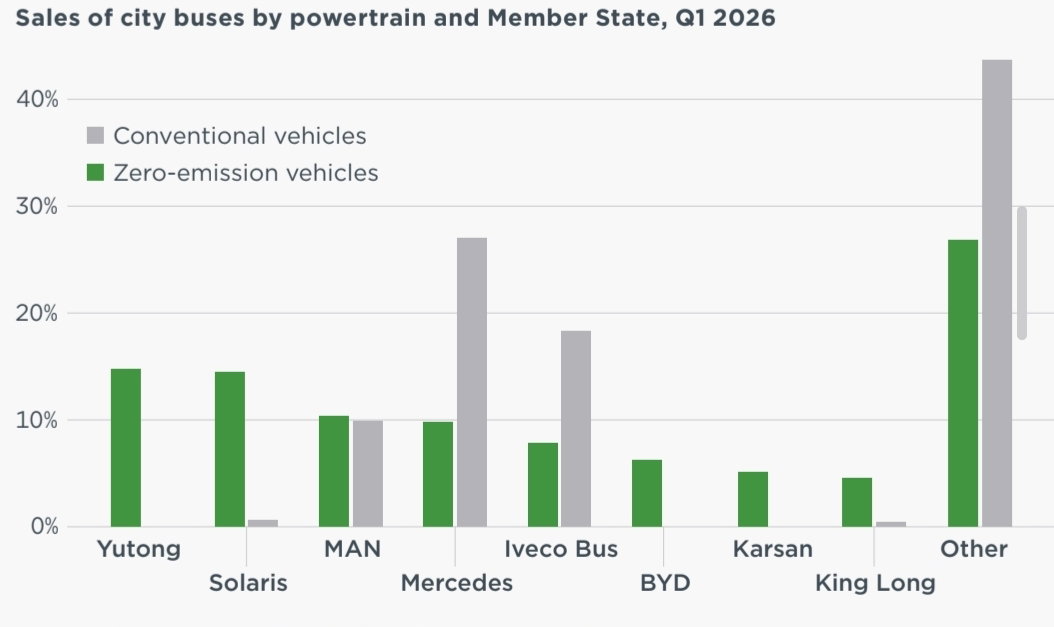

A városi autóbuszok gyártónkénti eladásai hajtásmód szerint az Európai Unióban 2026 első negyedévében

A gyártói oldalon közben az is fontos fejlemény, hogy a kínai szereplők érdemben növelték pozícióikat az európai autóbuszpiacon. Az ICCT összesítése szerint a zéró emissziós városi autóbuszok regisztrációi alapján 2026 első negyedévében először végzett az élen kínai gyártó az Európai Unió piacán, mégpedig a Yutong, amely közel 15%-os részesedést ért el. Szorosan mögötte követte a Solaris, miközben a MAN 11% feletti arányt tudott felmutatni. A Mercedes-Benz szintén az élmezőnyben maradt, nagyjából 10%-os részesedéssel, az Iveco Bus pedig közel 8%-ot szerzett. A kínai BYD részesedése mintegy 6% körül alakult, a török Karsan és a szintén kínai King Long pedig egyaránt nagyjából 5% körüli arányt ért el. Mindez arra utal, hogy a korábban jórészt európai gyártók által uralt szegmensben a kínai szereplők már nem csupán kiegészítő jelenléttel bírnak, hanem egyre inkább az élmezőny átrendeződésének is meghatározó alakítóivá válnak. A Yutong uniós első helye ráadásul egy tágabb európai trendbe illeszkedik: a kínai gyártó nemcsak 2025-ben, hanem 2024-ben is a teljes európai villanybusz-piac legnagyobb szereplője volt, vagyis az EU-s városi buszszegmensben most látható áttörés valójában egy már korábban kirajzolódó kontinensszintű erősödés újabb állomásának tekinthető.